„Ich mach mich Selbständig“ ist wohl einer, der am seltensten ausgesprochenen Sätze in Österreich. Mit einer Selbständigen Quote von 8,6%, zählt Österreich zu den Schlusslichtern in der EU.

„Ich mach mich Selbständig“ ist wohl einer, der am seltensten ausgesprochenen Sätze in Österreich. Mit einer Selbständigen Quote von 8,6%, zählt Österreich zu den Schlusslichtern in der EU.

Trotzdem, wagen nach wie vor, einige Wagemutige und engagierte diesen Schritt.

Neben einem tragfähigen Businessplan, ausreichend Eigenmittel und der Bereitschaft, über seine gewohnten Grenzen hinauszugehen, sollte man einen kritischen Blick auf seine Versicherungen werfen.

99% der Versicherungsprodukte, sind für unselbständig Erwerbstätige ausgelegt. Eine fachgerechte Evaluierung vorausgesetzt, lassen sich meist, vorhandene Produkte anpassen, oder durch entsprechend geeignete Versicherungen ersetzen.

Eins gleich vorweg. Billiger wird´s selten ;-)

Welche Risiken gilt es abzusichern, bzw. was fällt lediglich unter „nice to have“?

Schauen wir uns das einmal an.

- Haftpflicht

- Inventar

- Betriebsausfall

- Rechtsschutz (plus Forderungs- Management)

- Berufsunfähigkeit

Warum hat die Haftpflicht oberste Priorität? Googeln Sie doch mal §67 VersVG (Feuerregress) und dann viel Spass beim gruseln.

Ein „schönes“ Praxisbeispiel dazu. Ein alteingesessenes Restaurant im ersten Bezirk, mit günstigem alten Mietvertrag, fängt eines Nachts Feuer. Die Eigentümerin, in jenem Fall, eine Versicherung aus einem südlichen Bundesland, welche selbstverständlich auch die Feuerversicherung des Hauses in Deckung hat, zahlt den Feuerschaden.

Als im Zuge der Feuerpolizeilichen Ermittlungen, dem Gastronomiebetrieb, leichte Fahrlässigkeit nachgewiesen wird, schickt Sie dem Gastronomen, gemäß § 67 VersVg die Rechnung über den Schaden. Da im gewerblichen Bereich, der Versicherer das Recht hat, beim Verursacher zu regressieren.

Das der Gastronomiebetrieb, über die Hausbetriebskosten, die anteilige Prämie zur Feuerversicherung mitgetragen hat, ist in dem Fall egal.

Der Betrieb ging selbstverständlich in Konkurs und die Hausbesitzerin, fand innerhalb weniger Tage einen Nachmieter, der ein vielfaches an Miete bezahlte.

Das tragische daran aber war, dass dieser Schaden im Rahmen einer guten Betriebshaftpflicht Versicherung, welche Mietsachschäden und eben auch den Feuerregress abdeckt, versicherbar gewesen wäre.

Das Sommerloch spült wie jedes Jahr unerbittlich die kuriosesten Themen an die Oberfläche der medialen Aufmerksamkeit. Nun hat es wieder einmal die Radler erwischt. Nichts desto Trotz verdient das Thema Haftung und Haftpflicht entsprechende Aufmerksamkeit. Immerhin werden jedes Jahr viel zu viele Radler schwer verletzt oder sogar getötet. Wer haftet dann eigentlich, wer bezahlt die Krankenhauskosten, bzw. wer kommt für die horrenden Kosten auf, wenn der Verunfallte bis an sein Lebensende pflegebedürftig bleibt?

Das Sommerloch spült wie jedes Jahr unerbittlich die kuriosesten Themen an die Oberfläche der medialen Aufmerksamkeit. Nun hat es wieder einmal die Radler erwischt. Nichts desto Trotz verdient das Thema Haftung und Haftpflicht entsprechende Aufmerksamkeit. Immerhin werden jedes Jahr viel zu viele Radler schwer verletzt oder sogar getötet. Wer haftet dann eigentlich, wer bezahlt die Krankenhauskosten, bzw. wer kommt für die horrenden Kosten auf, wenn der Verunfallte bis an sein Lebensende pflegebedürftig bleibt?

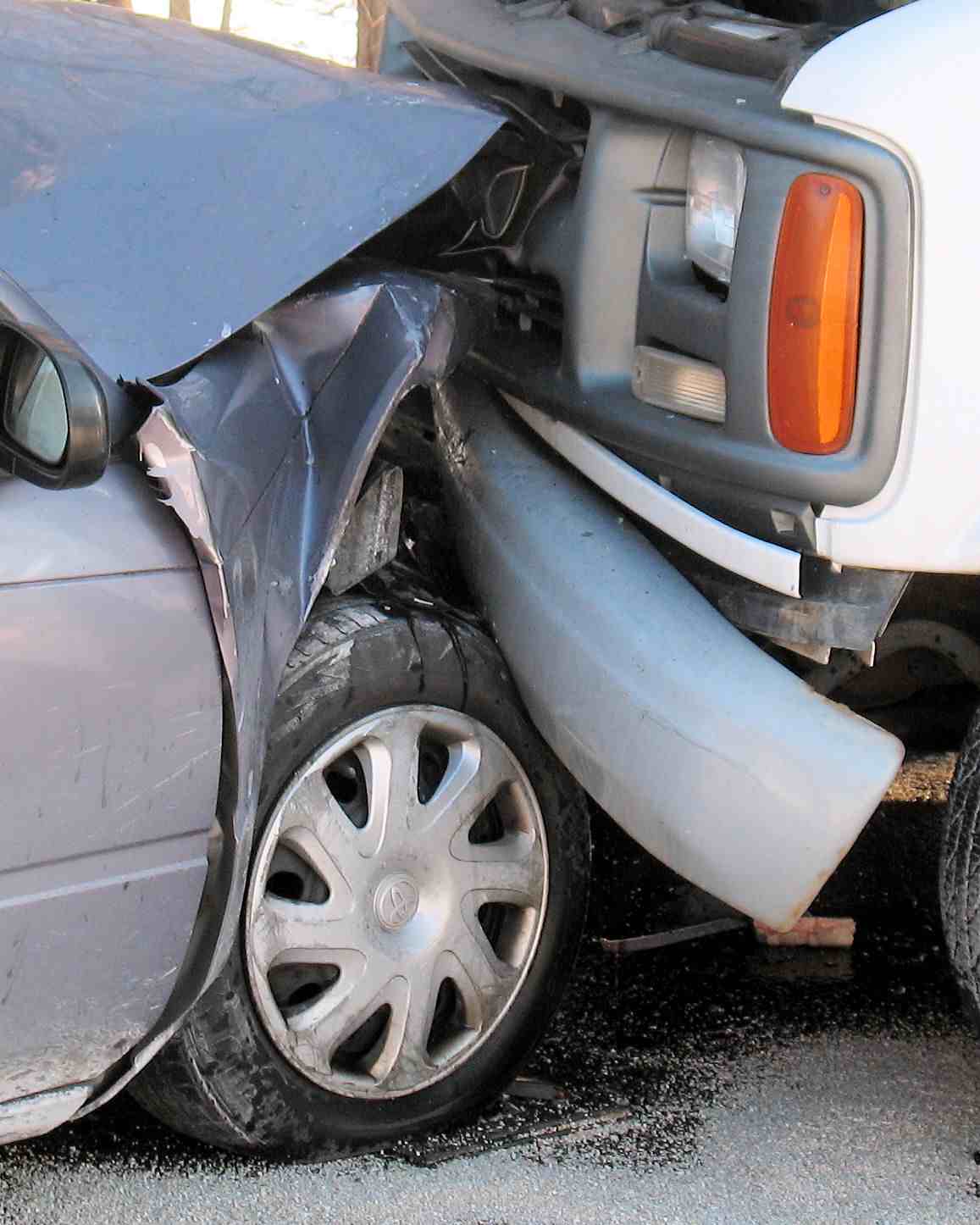

Da war ein böses Erwachen als Ahmet M. die Lenkererhebung zugestellt bekam. Ein Nachbar wollte Ihn beobachtet haben, als er beim Ausparken ein Auto (das des Nachbarn) beschädigt haben sollte.

Da war ein böses Erwachen als Ahmet M. die Lenkererhebung zugestellt bekam. Ein Nachbar wollte Ihn beobachtet haben, als er beim Ausparken ein Auto (das des Nachbarn) beschädigt haben sollte.

Diesen launigen Schadensbericht erhielt ich vor längerer Zeit von einem lieben Freund.

Diesen launigen Schadensbericht erhielt ich vor längerer Zeit von einem lieben Freund.